发布日期:2024-11-11 22:40 点击次数:110

仿制药在帮助解决不断上涨的医疗成本和促进药品可及性方面发挥着重要作用,根据艾美仕咨询(IMS Health Institute)的数据,从2009年到2019 年苏州股票配资,仿制药为美国医疗系统节省了近2.2万亿美元。

·比如乙肝抗病毒药恩替卡韦、替诺福韦等,集采前患者的年费用高达4000-5000元左右,集采后的年费用降到100-200元左右。医疗机构的临床研究表明,乙肝患者抗病毒的治疗率和规范性大幅提升。

苹果似乎停滞不前,面临挑战。

]article_adlist-->作者 | Brian Gilmartin,CFA

编译 | 华尔街大事件

苹果公司(NASDAQ:AAPL)多年来一直是股市宠儿。作为全球最大的公司之一,苹果拥有强劲的资产负债表和产生现金流的历史,是许多投资者投资组合中的核心位置。

尽管该公司过去几个季度表现平淡,但其股价仍处于高位。主要原因之一是该公司人工智能发展的热情高涨。然而,市场参与者忽视了其他多个影响苹果的问题。

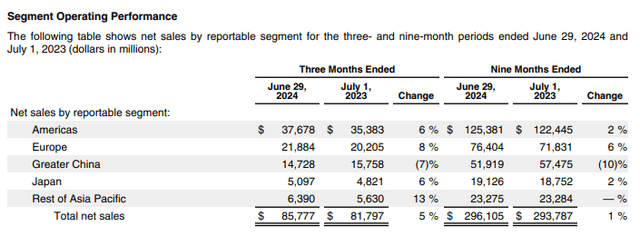

2024年第三季度,苹果当季营收为858.0亿美元,同比增长5%。在美洲地区,由于服务业务贡献的收入增加,该地区同比增长6%。在欧洲,由于服务和iPhone的销量均有所增长,净销售额飙升8%。中国地区继续表现落后于其他所有地区,原因是iPhone的净销量下降,导致同比下降7%。尽管外汇疲软,但亚太地区增长最为强劲,收入同比增长13%。

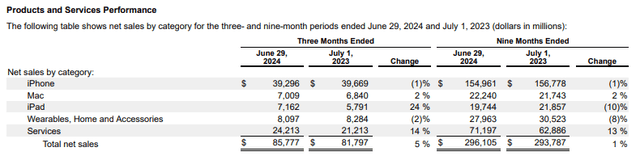

从销售类别来看,iPad收入增幅最大,达24%,得益于iPad Pro和iPad Air销量增加。苹果的服务(如App Store和云服务)继续表现强劲,同比增长14%。相反,iPhone、Mac和可穿戴设备部门相对较弱;iPhone和可穿戴设备同比分别下降1%和2%;而Mac的销售额则保持不变,增幅为2%。值得注意的是,按9个月计算,该公司的收入基本保持不变,仅增长了1%。

尽管增长乏力,但该公司表现良好,利润率不断优化。毛利率从2023年第三季度的44.5%提高至本季度的46.3%;按9个月计算,该公司的毛利率从去年的43.8%扩大至今年的46.20%。不过,总运营费用从2024年第二季度的16%小幅上升至2024年第三季度的17%;按9个月计算,2024财年的总运营费用从2023财年的14%上升至15%。

尽管保持了智能手机之王的地位,但苹果似乎停滞不前,面临挑战。根据过去四个季度的数据,该公司的收入平均仅增长了0.48%。老实说,该公司未能成功推出具有潜力和能力来充分实现大幅增长的新产品或新服务;毕竟,该公司还能依赖iPhone多久?所有最近的新举措要么被取消,要么未能显示出任何可观的增长。

此前,投资者和消费者对泰坦计划感到兴奋;有传言称,它要么是一辆全自动驾驶汽车,要么是电动汽车。拥有一款可能被大众接受并为公司收入做出贡献的重大产品将使公司再次进入指数级增长阶段。然而,在泰坦计划上工作了10年,动用了1,000多名汽车员工和工程师之后,该公司最终一无所获;AAPL今年早些时候宣布整个汽车项目被取消。

抛开汽车不说,苹果售价3,400美元的Vision Pro在2023年最令人兴奋和最受炒作的公告之一之后,公司已将最初计划的出货量从70万台减少到40万台。作为参考,据估计Meta的Quest 2和Quest 3在一个季度的销量约为125万台和76万台。目前,苹果的Vision Pro仍然是一款小众产品。根据最新的财报电话会议,汉莎航空等组织使用Vision Pro来构建创新的空间计算体验。虽然令人印象深刻,但与微软的Surface Hub类似,它是一款非常小众的产品,与大众脱节;换句话说,没有可扩展性来对收入做出有意义的贡献。

最后,谈一下Apple Intelligence。经过深入的研究,iPhone终于可以汇总我们的通知并允许我们生成新的表情符号;这真是开创性的。讽刺归讽刺,更重要的是,Apple Intelligence很可能是下一代iPhone的核心组件;换句话说,该公司可能无法真正将其商业化。充其量,它很可能成为加速iPhone更换周期的催化剂。此外,许多分析师对大型科技公司能否有效将AI商业化表示怀疑。

和任何一家美国巨头一样,苹果也面临着巨大的在华市场问题。根据最新的10-Q报告,该公司约18%的收入来自在华市场。2024年第三季度,来自中国的销售额同比下降7%,过去9个月同比下降10%。尽管该公司将人民币疲软列为主要原因,但这并不能说明全部情况。

更重要的是,消费者的行为和观念发生了巨大转变。耐克、星巴克和大众等全球品牌已经将市场份额拱手让给了本土品牌。目前,华为已经超过苹果,成为在华智能手机行业销量最大的公司。

除了与增长相关的问题,该公司还面临许多其他挑战。也许最明显的问题是各大政府对苹果的严厉打压。最近,欧洲法院已下令苹果向爱尔兰补缴130亿欧元的税款。欧盟一直是该公司的一大难题。此前,苹果因违反应用商店规则被罚款18亿欧元;此外,该公司还面临另外三项调查,这些调查可能会因不遵守欧盟的数字市场法而导致更多罚款。

苹果的母国美国也对该公司违反规则提起诉讼。美国司法部在过去14年中已三次起诉苹果。在最近的一次诉讼中,美国司法部正在追查苹果在超级应用方面的斗争。鉴于微软已经花了21年时间与美国官方进行诉讼斗争,我们不太可能在短期内看到苹果的问题有所缓解。

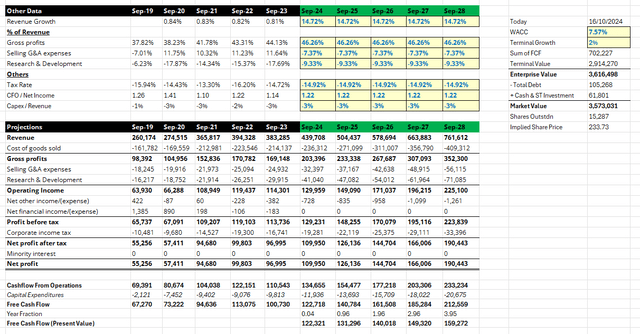

今年迄今,该公司股价已飙升21.35%,目前股价为233.89美元,市盈率为35.57倍。为了了解市场正在考虑什么样的收入增长,我根据以下假设建立了一个折现现金流模型:(1)所有运营和财务利润率与最新季度保持一致,这意味着该公司的运营效率有所提高,(2)加权平均资本成本为7.57%,(3)终端增长率为2%。利用这些假设,苹果需要五年的年化增长率达到14.72%,才能获得233.73的隐含股价。

鉴于该公司面临多重收入和增长相关挑战,分析师坚信市场对苹果的估值过高。此外,每年14.72%的增长率相当不现实。为了进行比较和展望,在华市场目前的销售额约占该公司当前收入的18%。

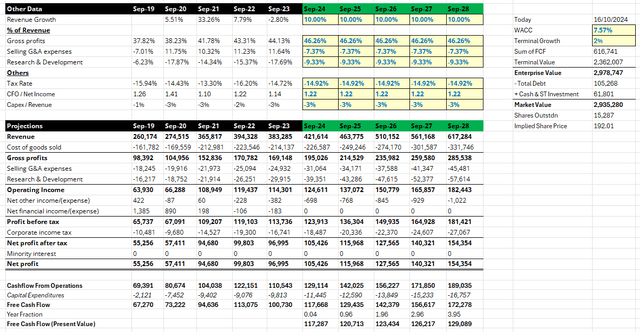

从现实角度来看,鉴于目前的情况,苹果的销售额可能会恶化。但为了论证和保险起见,我采用了10%的增长率;根据估值模型,苹果的股价仅为192美元,这意味着潜在的下跌空间为17.91%。

苹果面临的问题实在太多了。如果以这个价格买入,最终会为公司的缺点付出代价。尽管该公司的资产负债表健康,能够提供稳定且可持续的现金流,但目前的估值根本是不合理的。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP